October 06, 2025

¿Por qué todos hablan de excedentes o carry out?

Los inventarios finales (carry out) están en el centro de la conversación porque influyen el precio del producto, los diferenciales de precios entre meses de entregas (spreads) y las bases en todo el complejo de granos y oleaginosas. Esta edición de CIH Insights enmarca el debate actual y presenta los puntos claves que están concentrando la atención del mercado, seguidos por lo que significan tácticamente y los posibles ajustes a vigilar.

Panorama del mercado

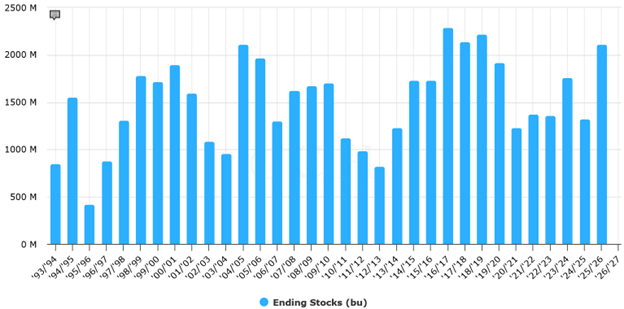

- Maíz: El USDA acaba de proyectar una cosecha récord en la mayor superficie cosechada desde 1933, llevando a proyectar las existencias finales de maíz de EE. UU. para el ciclo 2025/26 a ~2.11 mil millones de bu. Grandes suministros = presión sobre el precio, cargos de almacenamientos más grandes y mayor relevancia de la economía de almacenamiento.

- Soya: El USDA elevó el estimado de excedentes de soya de EE. UU. a 300 millones de bu a medida que las exportaciones se debilitan ante una mayor competencia fuera de EE. UU.; eso impide que la soya se agote y pesa sobre la estructura de precios.

- Trigo: El excedente proyectado en EE. UU. se recortó a ~844 millones de bu, pero las existencias globales aumentaron a 264.1 MMT; la abundancia mundial de trigo mantiene en foco la competitividad exportadora de EE. UU. y los diferenciales de precios (spreads) aumentan incentivando el almacenamiento de trigo.

- Contexto global: El USDA sitúa las existencias finales mundiales de maíz en ~281.4 MMT; el maíz destaca en los gráficos de stocks-a-uso, moldeando todo el complejo forrajero.

- Giro de incertidumbre: La presión de enfermedades de fin de temporada (tar spot, roya del sur) y el debate sobre los rendimientos reales mantienen a los participantes discutiendo la cifra del USDA—alimentando la inestabilidad de precios y explicando por qué todos hablan de la proyección de excedentes.

Inventarios Finales (estimaciones de septiembre 2025)

Qué significa tácticamente

- Podría haber presión en las bases durante la cosecha del maíz y los excedentes más grandes.

- En la soya, el ritmo bajo de las exportaciones en los EE.UU.; puede resultar en un aumento de excedentes.

- La volatilidad se mantiene relativamente contenida debido a los grandes suministros — establecer coberturas (precios máximos) a través del mercado de las opciones para compras diferidas podrían ser económico.

- Volatilidad baja → favorece estrategias largas netas de opciones en lugar de 3-vias (three ways).

- En repuntes/aumentos de volatilidad debería considerarse para rodar a un precio de ejercicio superior y posiblemente vender una opción de compra (call) para recuperar la inversión en la prima en lugar de mantener una opción con una vega (sensibilidad al cambio de la volatilidad) más costosa.

- Ajustar el precio de ejercicio a tu umbral presupuestario (donde los precios más altos empiezan a afectar márgenes) usando opciones de compras (calls) por encima del valor del mercado (Out of the money = OTM)

Posibles ajustes a vigilar

- En repuntes + alzas de volatilidad: Rodar opciones de compras (calls) compradas a precios de ejercicio más altos para tomar utilidades y reducir el delta o vender una opción de compra (call OTM) para financiar la protección original y reducir vega mientras se mantiene la protección.

- Si los diferenciales de precio en el mercado de futuros (spreads) se incrementan más: La estrategia seria asegurar más cargos de almacenamientos (p. ej., vender diferidos vs. comprar cercanos) antes que los cargos de almacenamiento se reduzcan.

- Si las enfermedades/recortes del rendimiento ajustan el balance en las tablas de oferta/demanda del frijol de soja reduciendo el índice del excedente al uso, la estrategia seria aumentar las posiciones de opciones con delta más altos (bajar el precio de ejercicio de las opciones de compras (calls) acercándose al precio del mercado de futuros.

Cobertura de base con diferenciales (spreads) de calendario (explicado de forma práctica)

- Qué es: Un diferencial (spread) de calendario es una posición entre meses del mismo contrato de futuros (comprar un mes y vender otro). Suele cotizarse como Diferido − Cercano.

- Por qué afecta a la base: La base = Precio Fijo – Precio de Contrato de Futuros (mes X). Si la posición de físico atraviesa el tiempo y cambias (roll) tu cobertura de un mes a otro, el cambio del diferencial (spread) intermensual pasa a ser parte del valor de la base del producto a comprar. Fijando el diferencial de precio (spread), puedes “fijar el cambio de mes (roll)” y aislarte de movimientos en el cargo de almacenamiento entre los contratos de futuros en el tiempo.

Caso usuario final (Cobertura de comprador – long hedger):

- Situación: Cubrir consumo con futuros u opciones cercanas y luego cambiar (roll) a un mes diferido.

- Riesgo: Si el cargo de almacenamiento (carry) entre los contratos de futuros se amplía (el diferido sube relativo al cercano), el cambio (roll) cuesta más.

- Cobertura: Fijar el diferencial de precio (spread) entre contratos de futuros (comprar diferido / vender cercano) por adelantado. Si el diferencial de precio (carry) aumenta, la posición en el diferencial de precio (spread) resulta en una ganancia, que será compensada contra el mayor costo del cambio de la posición (roll) de los contratos de futuro al siguiente periodo.

Ejemplo rápido: t₀: Mar=400, May=412 → +12. t₁: Mar=390, May=405 → +15. El roll pasó de 12¢ a 15¢ (peor), pero el spread largo de +12 a +15 = +3¢ a tu favor.

Caso inventario (protección de inventarios, short hedger):

- Situación: La empresa tiene inventarios protegidos contra la caída de precio (largo físico y corto futuros cercanos) y requiere cambiar (roll) la posición del contrato cercano al contrato diferido.

- Riesgo:El diferencial de precio de futuros (carry) se reduce, resultando que el cambio al diferido (roll) empeore.

- Cobertura:Vender el diferencial de precio (Spread) a través de la venta del contrato de futuros diferido y comprar cercano para ganar si el diferencial de precios (spread) se reduce y compensar la pérdida en el cambio de posición (roll).

Nota de terminología: En el mercado de futuros, “bull spread” suele ser comprar cercano / vender diferido realizando una ganancia cuando el cargo de almacenamiento (carry) se reduce. Cuando se proyectan excedentes altos (carry out) la tendencia normal es que el cargo de almacenamiento en los contratos de futuros (carry) tiendan a aumentar. Esta acción del mercado favorece al usuario final que cambia (rolllargas) a través de la compra del diferencial de precio (spread) es decir (comprar diferido / vender cercano), lo cual se denomina como “bear spread”.

Conclusión

Estos puntos explican por qué la proyección de excedentes (carry out) domina la conversación actual: abundantes suministros de maíz, una situación de soya no ajustada y un trigo global holgado se cruzan con la dinámica exportadora y las incertidumbres de fin de temporada. En conjunto, estos factores moldean la estructura de precios, los cargos de almacenamiento en los mercados de futuros (spreads) y las bases estableciendo el contexto de fondo para las consideraciones tácticas y las señales de ajuste listadas anteriormente.

Si desea revisar su situación particular con nosotros, con gusto le guiaremos en las estrategias que podrían tener sentido para que su empresa las considere antes de fin de año.

Les invitamos a participar en nuestro próximo semanario sobre el uso de la tecnología financiera a celebrarse en la ciudad de Panamá del 11 al 13 de Noviembre de 2025:

Seminario de Administración de Riesgo de Precios con Herramientas de Tecnología Financiera (FINTECH) – Panama City

11 al 13 de noviembre, 2025