August 12, 2025

Flexibilidad – Como cuantificar y apreciar el valor agregado desapercibido de las opciones

Las opciones son herramientas indispensables en el proceso de administración de riesgo de precios de materias primas. Al usarlas es posible definir el precio que se pagará a corto, mediano y largo plazo y de esa manera planear objetivos de ventas, presupuestos, decisiones estratégicas, flujo de caja y liquidez. En nuestra interacción con clientes nos gusta categorizar las opciones como las herramientas que “cuantifican el riesgo”, es decir, en cambio de tener un riesgo ilimitado que puede ser de $0.10, $0.40, $0.60 para el maíz o $20, $50, $70 para la harina de soya, dependiendo de que tanto se mueva el mercado, al usar opciones el riesgo lo cuantificamos en la cantidad equivalente al costo de la prima, por lo tanto, si la opción costó $0.20 para el maíz o $15 para la harina de soya, ese monto es el nuevo “riesgo” de la compañía o lo máximo que se puede “perder”.

Opciones – Comparación de riesgo cuantificado (con opciones) y sin cuantificar (abierto)

Una vez se establece la posición de opciones y el mercado se mueve en la dirección de la protección (a la alza para calls y a la baja para puts) es fácil visualizar y calcular los beneficios. Por ejemplo, si una opción call de maíz costó $0.20 y el mercado subió un dólar, en la fecha de expiración se tendrá un beneficio de $1.00 – $0.20 = $0.80. Entre mas suba el mercado la opción nos dará mas beneficio, manteniendo el costo estable de la materia prima que habíamos cubierto. Es importante que desde el comienzo el costo de la protección (opción) se interprete como un componente integral del costo del futuro que eventualmente se comprará, por lo tanto, si compramos un call de maíz de $4.10 a un costo de $0.20, el precio real que le estamos garantizando a la compañía no es $4.10 sino $4.30.

Ahora, ¿qué ocurre cuando el mercado se mueve en contra de la posición?, es decir, si habíamos comprado un call de maíz, a un costo de $0.20 y el mercado baja, ¿qué pasa con nuestra opción? ¿Qué precio tendremos sobre nuestro futuro? ¿Ganamos o perdimos? ¿Fue una buena o mala decisión? Estan son preguntas frecuentes que en muchas ocasiones generan las respuestas equivocadas ya que varias compañías nuevas en el proceso de administración de riesgo de precios analizan erróneamente las coberturas desde una perspectiva de inversión, mas no de cobertura.

Es importante recordar que una opción no es una inversión, al contrario, una opción es una herramienta de protección que funciona como un seguro de precio, con la ventaja de que es un activo financiero flexible el cual se puede vender, cambiar o ajustar en cualquier momento. Con esta perspectiva podemos responder adecuadamente a preguntas frecuentes que se tienen sobre qué ocurre cuando el mercado se mueve en contra de la posición lo cual, así suene contradictorio, es el mejor escenario que puede ocurrir para una compañía.

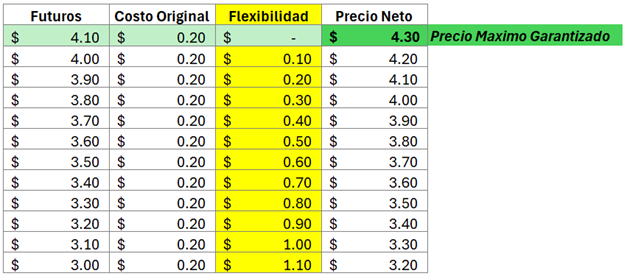

Usemos como referencia la compra de una opción call de maíz de $4.10 a un costo de $0.20, la cual define un precio máximo garantizado a la compañía de $4.30. Si el mercado baja (movimiento en contra de la posición) estos serían los resultados que se tendrían en la expiración:

Flexibilidad – Cuantificación de valor agregado ante movimientos contrarios a la posición

Como se puede observar en la tabla anterior, si el mercado cae el precio neto de la compra baja, lo que ofrece un descuento en relación con el costo original que se había definido. A esto le llamamos flexibilidad, un componente critico y altamente valioso de las opciones. Para facilitar el entendimiento de este componente y para apreciarlo cuando ocurre, CIH creó una unidad métrica en la plataforma HIT de tecnología financiera para la administración de riesgo de precios que permite calcular el valor agregado que se tiene cuando el mercado se mueve en contra de la posición y ver fácilmente el beneficio real que la compañía obtendría al poder comprar los futuros a un precio menor del que originalmente se había protegido.

Las opciones son herramientas indispensables que ofrecen protección, pero también flexibilidad. Esta flexibilidad se tiene que ver, medir y apreciar ya que en muchas ocasiones puede llegar a ser más valiosa que la misma protección debido a que permite que las compañías se mantengan cerca al mercado ante caídas y puedan recudir su precio final de compra.